企业整体税改降至最低5%,将如何影响餐饮企业税负?

2019-03-21 21:48:31

重庆火锅底料批发,重庆火锅底料厂,火锅店专用底料,重庆火锅底料,重庆振业食品厂

减税降费对餐饮的营销,做火锅生意需要火锅底料批发,找到靠谱的重庆火锅底料供应商和重庆火锅底料工厂,不知重庆哪里批发火锅底料呢,重庆火锅袋装底料批发又在哪里,这些都是开店前必须要知道的。

1 减税降费继续调整

3月5日,政府工作报告指出,2019年实施更大规模的减税,普惠性减税与结构性减税并举,重点降低制造业和小微企业税收负担,深化增值税改革。

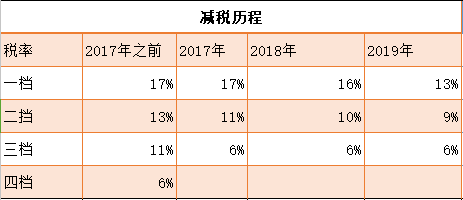

2017年将四档并为三档

将制造业等行业现行16%的税率降至13%;将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;

保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。

据官网显示,2019年全年减轻企业税收和社保缴费负担近2万亿元。

2 税改影响采购成本、利润空间

餐饮企业如果是小规模纳税人。 税率从16%和10%分别下降到13%和9%,从一定意义上降低了餐饮企业的采购成本。

如果原来不含税的采购单价是100元,那么取得增值税发票价税116元,全部作为成本列支,而现在则是113元,成本下降3元;

同时作为企业前期投资装修设备取得的发票成本也会下降,使得企业的摊销折旧成本下调。

餐饮企业如果是一般纳税人。 那么对于企业的影响则完全不一样。假设一年的不含税销售额为800万元,食材成本率为35%,则食材采购成本为280万元。

原税率(16%)下的应纳增值税=800*6%-280*16%=48-44.8=3.2万,税金及附加=3.2%12%=0.384万。

新税率(13%)下的应纳增值税=800*6%-280*13%=11.6万,税金及附加=11.6*12%=1.392万。因此会减少企业现金流=11.6-3.2+1.392-0.384=9.408万,减少企业利润=1.392-0.384=1.008万。

3 社保入税、用工成本进一步压缩餐企利润?

01、社保按规入税

新法环境下,社保入税,社保缴纳必将从违规走向合规!

去年7月,国务院办公厅明确国税地税征管体制,规定从2019年1月1日,将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费与税务部门统一征收。

《中国企业社保白皮书2018》调查显示,企业缴纳基数未合规的主要有3种方式:统一按最低下限基数缴纳(31.7%)、按企业自行分档基数缴纳(17.34%)、按固定工资部分不算奖金缴纳(15.78%)。

省心办CEO于景景表示,人力是餐饮企业发展的核心动力,在餐饮企业中,人力成本在营业额中占比约为20%,净利润平均是营业额的5%。如果人力成本波动10%(相当于营业额的2%),净利润的波动就会达到40%!

于景景进一步举例:如果某员工税后要求5000元薪资,公司若为其全额缴纳社保要额外承担4190元,用工成本暴增83.8%;筹划后用工成本只需要增加6.15%!

外卖君查到了另一项资料:海底捞在IPO招股书中,可以看到的是过去三年,补交的五险一金合计人民币8800多万。

02、压缩利润空间

人力密集型的餐饮企业,必须面对:人力资本大幅攀升,利润空间压缩甚至亏损面积扩大等状况。

一方面,1月1日“社保入税”方案正式落地;另一方面,“高房租”、“高能源”、“高人工”、“高物料”、“低利润”的“四高一低”,依然让餐饮企业举步维艰,尤其是近年来人工成本压力逐年上升却没有缓解的趋势,餐企利润被进一步压缩。

不少商家选择裁员或减薪;提高客单价,转嫁消费者,有一些商家则表示某种担忧,消费者对价格敏感度高,提高客单价将面临失去消费者的危险,可能会得不偿失。

另一部分商家则认为,通过节约各种成本,比如食材、物料,但是菜品质量难以保证。

4 新法之下,当合理筹划

财务合规之所以必要,是对品牌长久溢价的评判标准之一,对后期融资、补贴、信贷等发展有诸多帮助;同时,营造一个良好的合规机制,有利于形成餐企公平竞争的市场环境。