社会发展类比-日本80年代的社会变迁引发的餐饮结构变化【重庆火锅底料批发在哪】

2020-10-13 21:16:25

重庆火锅底料批发,重庆火锅底料厂,火锅店专用底料,重庆火锅底料,重庆振业食品厂

餐桌卤味关键词一:存在久都知道火锅底料十大名牌,但去很少知道重庆火锅底料哪家好,重庆火锅底料厂地址以及重庆火锅底料牌子,网友问重庆最有名的火锅底料在重庆火锅底料在哪里买,小火锅底料批发重庆火锅底料哪家好呢?

卤味的历史源远流长,秦代就有了“尚滋味,好辛香”以及“鱼盐茶蜜丹椒”的饮食习俗,当时的人们已经学会了使用盐和花椒来制造卤水。到魏晋时期、唐和明朝时期,卤味又有了长足的发展。如今卤味在我国的日常饮食中的地位举足轻重,有着数量庞大的消费者群体。随着消费场景的进一步的细分,卤制产品也更加多元化,不仅有着传统的禽类和猪牛羊,还包含了大量素单品如土豆、莲藕、各类豆制品等,海鲜水产也加入了其中,在餐桌上陪伴我们度过一个个美妙的时刻。

中国餐桌卤味行业趋势研究

本文主要研究餐桌卤味的以下几大发展趋势:存在久、品牌化、白肉好、菜品高。

餐桌卤味关键词一:存在久

1、餐桌卤味的源远流长

建国初期的卤味店多为路边摊和小作坊模式,规模小,健康卫生问题难以保障。改革开放以后江浙地区的卤味出现了初具规模的生产企业,单产品结构单一,技术水平较低。九十年代时因养殖业持续发展,卤味行业的企业数量急剧增长,煌上煌、紫燕、廖记、卤江南等品牌兴起。千禧年后,伴随着经济发展,人均可支配收入翻了三番,同时规模化养殖和交通物流行业快速发展,消费场景增加,行业规模大幅扩张并且进一步向龙头企业聚拢。2010年后家禽价格走低,人均可支配收入增速达到20%,行业增速达到了18.5%,行业龙头企业进一步品牌化。2015年后冷链物流飞速发展,伴随着国内的农业规模化、工厂全国化趋势,渠道网络逐步完善,行业增速17%,龙头企业接连上市。

2、社会发展类比-日本80年代的社会变迁引发的餐饮结构变化

80年代的日本,大量女性进入社会开始进行社会工作,减少了家庭工作,使得家庭料理减少,生鲜农贸行业萎靡。同时冷冻食品和餐饮行业规模增加,单身家庭数量增多,促使加工食品和外卖行业兴起。城镇化的加速使农民家庭数量减少,饮食生活自给自足率降低。生鲜农贸向加工食品和餐饮转变,结构向高附加值产品转变,外卖行业快速增长,消费者对加工食品和冷冻食品更加青睐。

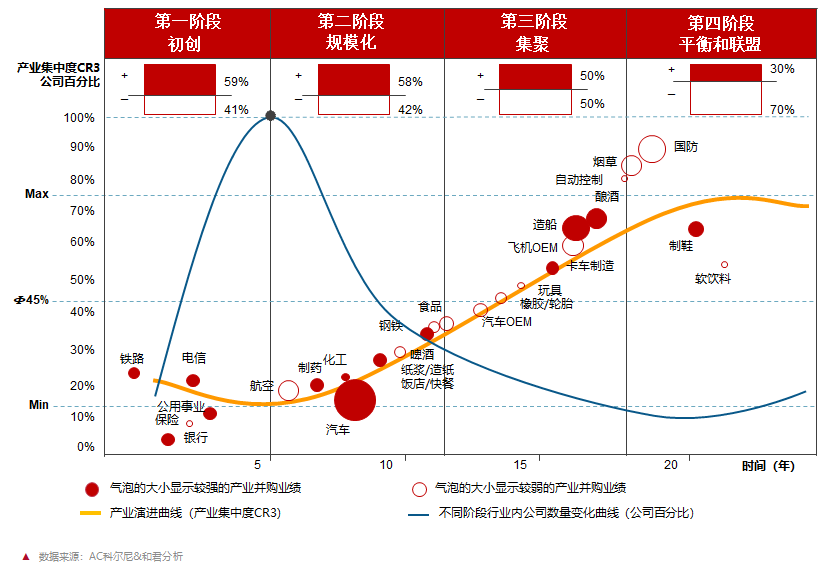

3、一个行业由产生开始会经历初创、规模化、集聚、平衡和联盟四个阶段,以产业集中度为纵轴,产业动态变化作为横轴,形成一条产业演进曲线,餐桌卤亦然。

餐桌卤味关键词二:品牌化

1、发展趋势

餐桌卤味已经进入洗牌阶段,高效逐渐替代低效,优质品牌将逐步取代街边小店。相对于休闲卤味而言,餐桌卤味更偏向刚需,毛利稍低但集中度更高。休闲卤味主要布局高毛利新品类,发现低成本高价值感的洼地品类,寻找提高毛利的新兴模式。卤味餐饮正处于快速发展阶段,快餐将逐渐替代正餐,标准化快餐逐渐替代非标准化的快餐。

餐桌卤味的渠道演变趋势: 品牌化连锁与便捷化超市替代小散差卤品店

2、健康和便捷

随着消费者对卫生健康和便捷性的需求提升,品牌化连锁与便捷化超市代替小散差卤品店。同时顾客对口味和品牌化的追求,让市场淘汰了小型家庭作坊,以口味价格取胜的夫妻老婆店以及品牌化的健康卤味连锁店快速占据市场。根据调研显示,当前二线城市有餐桌卤门店3000余家,三线城市有餐桌卤门店1.5万余家,四线城市有餐桌卤门店600余家,远超一线城市,故餐桌卤大品牌诞生地将集中在二三四线城市。

餐桌卤味关键词三:白肉好

终端门店以销售猪和禽类产品为主,其他特色品类为辅,总体上受原材料价格影响较大。除去高毛利的猪头肉外,禽类产品的毛利率是荤菜产品中最高的。熟食店为了提高客单价,需要在多品类产品上进行布局,在品类结构上采取有效的产品组合策略。除了保证销量、基本盈利的“基础产品”和“中坚产品”之外,还要布局高毛利的“高端特色产品”。其中基础中坚产品起到吸引客流的作用,而高端和特色产品能够为门店贡献更多的利润。

纵观前十大餐桌卤味品牌,惊喜的发现他们的主打产品都在不断的演进,从基础食材卤味转型为复合口味菜品卤味,将麻、辣、鲜、香与猪、牛、鸡、鸭、水产、海鲜和素菜进行多重组合,以适应消费者的消费需求。

餐桌卤味关键词四:菜品高

从消费者的认知出发:根据餐桌熟食的产品特性,可分为高毛利并且有独特风味的“菜品”卤味和大众化品类为主的初加工“食材”卤味。“菜品”溢价更高,口味取胜,“食材”差异化低,价格实惠。在消费者认知中,初加工的大众化“食材”卤味,具有实惠与便捷的属性,大多是初加工的熟食与配菜,售卖这些毛利相对较低的品类也更考验企业的运营效率和盈利能力。而具有独特风味或高毛利的“菜品”卤味,在消费者认知中具有好吃与体验感的属性,其品类是具有完整口味体验的菜品,更考验企业的口味研发能力和普适性。

在价格分布上,主打产品品类更接近“食材”的品牌,密度较大,竞争更激烈,客单价差异也更大。而主打产品接近菜品,则品牌密度较低,有更多的大体量品牌,客单价差异更低,并且集中分布在中上水平的价格位置。