餐饮品牌要做新零售,千万要小心这3个坑陈列坑:产品不是摆在门店就够了

2019-04-19 23:03:56

重庆火锅底料批发,重庆火锅底料厂,火锅店专用底料,重庆火锅底料,重庆振业食品厂

产品不是摆在门店就够了在哪重庆火锅底料哪个好?搜索记录重庆火锅底料排名,总结出重庆最正宗的火锅底料是哪家的,这些都可以在重庆火锅底料批发网找到,包括火锅底料桶装批发和火锅底料桶装批发价格等。

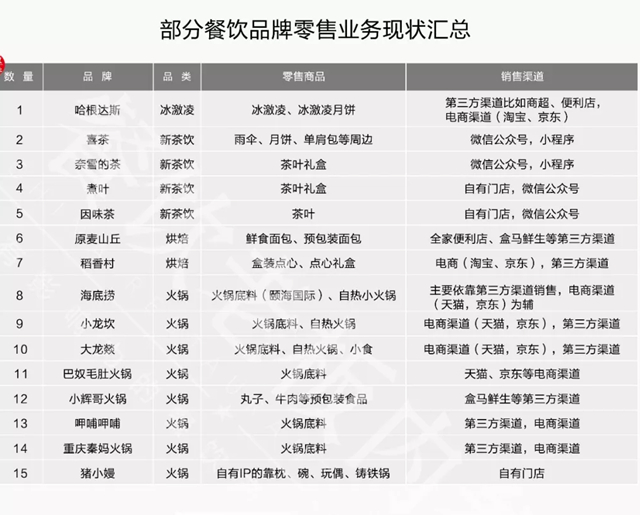

餐饮新零售还能不能做? 怎么做? 有哪些坑千万不能踩?笔者统计并探访了70家餐饮品牌的零售业务现状,且来一看究竟。

为了客观反映“餐饮新零售”的经营状况,笔者选择了一线城市的5座 标杆商业体:西单大悦城、朝阳大悦城、长楹天街购物中心、悠唐购物中心、国贸商场(高端购物中心)。

与此同时,笔者还整理了餐饮品牌在淘宝、京东等电商渠道,以及第三方渠道,比如盒马鲜生、顺丰优选、7-11便利店等的经营情况。

通过统计和探访的70家品牌,笔者发现,大多数品牌在各个销售渠道都有铺设,但效果呈两极化分布。

早先起步的品牌 ,比如卖月饼的广州酒家、卖粽子的五芳斋、卖火锅底料和自热小火锅的老牌火锅品牌、卖牛肉粉的霸蛮、卖水饺的船歌等,销量依旧很好;

而在去年起步的餐饮品牌,销售量普遍惨淡,甚至淘宝、京东的销量为个位数。

在统计了70家餐饮品牌的“新零售”业务现状后,笔者劝你这3个坑不要踩……

陈列坑:产品不是摆在门店就够了

笔者发现,许多餐饮老板对“餐饮新零售”有一个共通的错误认知:门店找张桌子,把商品摆上就好,销售基本靠门店的自然流量带动。

实际上,只要是销售商品,无论在超市、百货还是在餐饮门店,都需要设计好陈列方式。

以朝阳大悦城的望湘园为例,虽然将辣酱等商品放在了顾客进门的位置,但是藏在台子下面,光线也较暗,消费者很难看到;而且没有标价,很容易被当做店铺装饰,更不要提购买了。

陈列商品和做一个好明档一样,聪明的商家知道把商品放在明显的位置,还为此打上强烈的灯光,以吸引消费者注意力。

像霸蛮牛肉粉(伏牛堂)、小巴扎大盘鸡(新疆菜)在门店,就将产品展示与店铺装修完全融合在一起。

而船歌鱼水饺则不放过任何一个展示零售产品的角落,在冰柜里、取号的桌子上、明档的上方、甚至明档窄窄的边上,都放了很多礼盒。

有些门店虽然给了不错的展位,也标明了价格,但服务员却不懂推销,甚至柜台都没人,销售效果也会打折扣 ,比如悠唐购物中心的小巴扎会员店、朝阳大悦城的越打星。

小巴扎有明亮的前台,就是没有一个人。

当笔者在小巴扎、越打星的柜台站了5分钟之后,一直没有人来招待,直到喊了一句服务员,才得到回应。

越打星专门开辟的展示台也是没有一个人。

西贝莜面村则在门店专门设置了“零售经理”,负责推销会员和零售产品。不仅如此,内参君观察过,一旦有顾客站在零售产品前,总会有人立马上前介绍和推销产品。

这也提醒了餐饮老板们,线下零售很重视细节,尤其是推销。

参考下成熟的零售商模式就好理解了。为什么大卖场门口总有一个人发小推车?为什么名创优品会安排专人发篮子?为什么小饰品店要发托盘?为什么周末奶柜前站满了推销员?

产品坑:同质化竞争已成死穴

在探店的过程中,内参君发现,产品同质化是另外一个坑。

煮叶、因味茶、奈雪的茶、粤菜潮弄都推出了茶叶礼盒,而且几乎主打的都是最新一季出产的春茶。

几乎所有的咖啡品牌,尤其是精品咖啡品牌,都在门店卖着咖啡、咖啡豆、茶杯,唯一的区别在于咖啡是挂耳、滴漏还是浓缩。

月饼、粽子等时令单品最受餐饮品牌喜爱 。以去年的中秋节为例,星巴克、喜茶、奈雪、胡桃里、真功夫、西贝、眉州东坡、云海肴、桃园眷村等产品品牌都相应出了应景的月饼产品。

他们都在卖月饼

但多家的月饼卖得不尽如人意,毕竟卖月饼上市的只有广州酒家,而算得上全国闻名的粽子只有五芳斋。

再来看火锅领域,自热小火锅、火锅底料几乎成了火锅品牌必掺一脚的品类。包括呷哺呷哺、巴奴在内的火锅品牌都在卖火锅底料,只不过销量有好有坏。

当然,火锅调味品市场在高速发展,据Frost&Sullivan数据显示,2017年火锅调味品市场规模在206亿左右,年复合增长率为15%,预计2020年市场规模将达到310亿。

凭借品牌优势,无论是在淘宝还是在沃尔玛、华联等商超渠道,大龙燚、小龙坎、海底捞都占领了一份不错的市场份额。

但是激烈竞争已经显现无疑:先入局者占有品牌先发优势,拥有分发渠道者赚着最大的钱, 像是巴奴、渝是乎等品牌的火锅底料只能得到小众用户的青睐。

这还仅仅是餐饮行业内的竞争。放眼整个食品零售业,无论咖啡还是月饼市场,近十几年都是一片竞争红海,要想出位,餐饮品牌需要投入更多的资金和时间,想出更多营销新点子。

和西贝一样,满满也在卖大枣。

值得一提的是,船歌和霸蛮做了不少突破。过往,零售水饺市场和方便面市场都是巨头垄断的市场,前者有三全、思念、湾仔码头三足鼎立,后者则是统一和康师傅二分天下。

可船歌和霸蛮靠独特的产品定位和营销打法,在市场中争得一席之地。

在产品端 ,霸蛮定位的是NFC原汤速煮牛肉粉,NFC原汤运用的是军工技术,而产品必须经过下锅煮才可食用,避开了统一、康师傅激烈竞争的中低端方便面市场。

船歌鱼水饺发家于青岛,与三全、思念、湾仔定位不同的是,船歌的水饺主要用途在于礼品。2014年年底,在改良工艺的同时,船歌设计了不同主题风格的礼盒,让船歌鱼水饺成为“青岛特色伴手礼”。

在营销端 ,一方面,霸蛮创始人张天一自带网红基因,为产品造势助力不少;另一方面,霸蛮早期通过社群运营的方式,以湖南人为纽带进行传播营销。

在餐饮运营团队之外,船歌鱼水饺另外组建了一支有着电商从业背景的团队,专门负责电商销售。在2017 年双 11 档期,船歌鱼水饺在全渠道销售额突破 500 万元,蝉联天猫双 11 水饺类目三连冠。

不同样式的包装,不同的送礼场景。

当然,定位和营销也为产品进入第三方渠道做了铺垫。

以霸蛮为例,其速煮系列牛肉粉在天猫、京东、下厨房、有好东西、环球捕手、盒马鲜生、美团掌鱼鲜生、全家便利店、华联 BHG、华润 OLE、cityshop 等主要的线上、线下平台布局和销售。

渠道坑:电商、三方渠道,没钱真做不了

在笔者统计的70家餐饮品牌中,85%的企业都布局了电商渠道,比如淘宝、京东、微信小程序、微信公众号(微店),少数餐饮企业铺设了第三方渠道。

浏览了所有的淘宝、京东店铺、微信公众号后,内参君发现,除了自热小火锅、火锅底料等热门产品、喜茶周边外,其余产品的销量可以说是相当一般。

这与餐饮老板的期望形成明显反差。“通过电商、第三方渠道等零售方式,打破时间和空间限制”这个愿景,似乎很难实现。

厚几餐饮合伙人吴龙飞解释说,现在要想开一家淘宝店,需要大笔资金购买平台流量、刷单升排名、装修店铺等。“毕竟,电商代运营可以算是外卖代运营的鼻祖,将电商代运营做到上市的公司也已有很多家。”

通过第三方渠道销售更是一件难事。

财经商业作家沈帅波说过,“往往只有彻底精通库存、账期、供应链、陈列等一系列事无巨细的事情,才算是真正的零售人。”

经营零售的复杂程度要比餐饮难许多。开餐厅采购可以按天采购,但是零售产品是按批次生产,许多零售商死在了库存和账期上。不仅如此,在商超销售产品,还要给超市陈列费、堆头费等各类宣传费用。

在门店,每卖出一份餐,餐饮企业都是直接和消费者面对面交流,而通过第三方渠道,每卖出一份产品,企业通过的可能是代理商、批发商、经销商、分销商、零售商(商超、便利店)层层渠道。